セイコーG、二刀流で好調

時計大手セイコーグループが株式市場の評価を高めている。株価は年初来で5割高と、競合のカシオやシチズンを突き放す。インバウンド(訪日外国人)需要が追い風のウオッチ(時計)事業以外にも収益の柱がもう1本育ってきており、2024年3月期の営業利益率でカシオを13年ぶりに抜いた。広告に起用し、投打の「二刀流」に挑む大リーグ・大谷翔平選手のように、二本柱で稼いでいる。と日経記事にあります。

「欧米からの富裕層がグランドセイコー(GS)を買っている」。米山拓常務執行役員はほくほく顔だ。時計事業の好調を踏まえ、セイコーGは8月13日、25年3月期の連結純利益を前期比14%増の115億円と、従来予想より5億円上方修正した。第1四半期の決算発表時に通期予想を見直すのは珍しく、翌日の株価終値は前日比8%高となった。

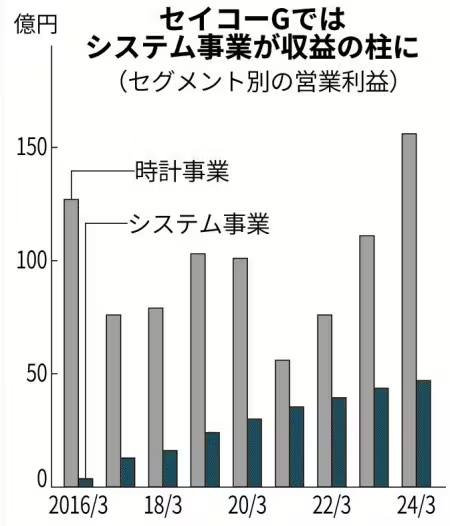

絶好調にはもう一人の立役者がいる。時計事業と並んで「グループ成長の中核」に位置づけるシステムソリューション事業だ。24年4~6月期の営業利益は前年同期比で8%増の11億円となり、33四半期連続で増収増益だった。営業利益は前期通期で47億円となり、電子部品を中心としたデバイスソリューション事業を上回った。

自社の時計生産管理システムの応用から始めた同事業は決済から人工知能(AI)まで手広く手掛けており、カーシェアリング向けのシステムでは大口の顧客を持つ。12年に専門子会社を設立した後はM&A(合併・買収)で業容を広げた。ストックビジネスであり時計やデバイスと比べ景気に左右されづらい安定した収益源となっている。

フロービジネスとストックビジネスの両方を持つ会社は強いと思います。弊社においても常に考えている課題なだけに、あの時計のセイコーが生産管理システムとの2刀流に取り組んでいる事に、勇気を頂いた気が致しました。