日立、国内白物家電の売却検討

日立製作所が国内の白物家電事業について売却を検討していることが4日、分かった。複数の企業に打診したもようだ。売り切り中心の家電事業は、日立が成長の軸とする社会インフラ向けのデジタル基盤「ルマーダ」との相乗効果が薄い。電力や鉄道などを柱とした安定的に稼げる事業構造への転換を一段と進める狙いがあるとみられる。と日経記事にあります。

売却については複数社に対し関心の有無を打診しているもようだ。韓国のサムスン電子などが関心を示しているとみられる。実現すれば売却金額は1000億円から数千億円規模となる可能性がある。鉄道や送配電設備、IT(情報技術)サービス、産業機器を主力とする日立はデジタル技術を活用してソリューションの開発から保守メンテナンスまで長期で継続収益を得るルマーダを軸としたビジネスモデルへの転換を進めている。家電事業は売り切りが基本で、販売後に利用者からデジタルを活用して収益を得ることが難しい。

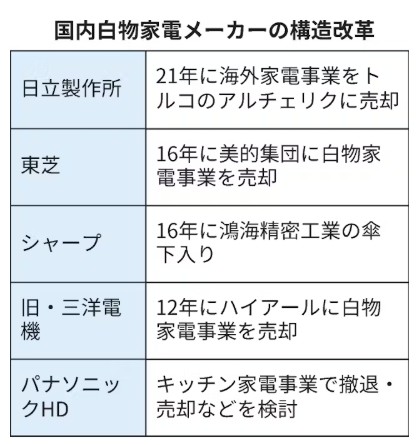

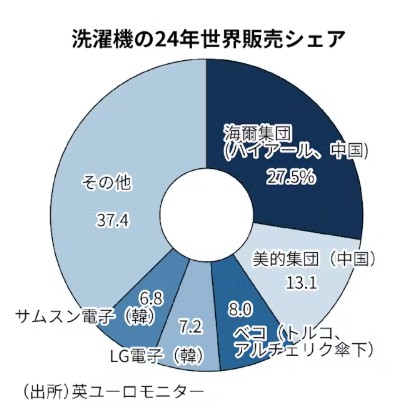

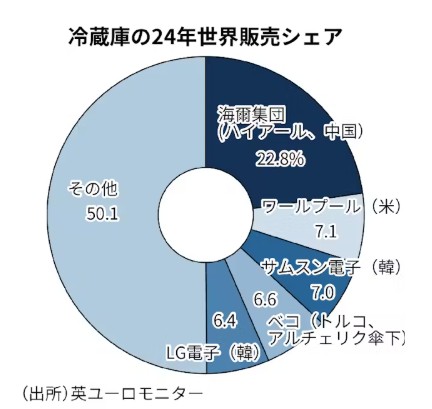

家電はかつて日本の電機メーカーが強い領域だったが、2010年代以降の主役はアジア勢に取って代わられた。中国・海爾集団(ハイアール)は12年、旧・三洋電機の白物家電事業を買収した。16年には経営不振に陥った東芝の白物家電事業を中国・美的集団が傘下に収め、台湾の鴻海(ホンハイ)精密工業はシャープを買収した。国内勢ではパナソニックホールディングス(HD)や三菱電機が家電事業を手掛けるが、アジア勢との価格競争は激しい。日立にとって家電はかつて事業の柱の一つだったが、薄型テレビなどで苦戦が続き、事業を縮小してきた。グローバルでみてもアジア勢が上位に入る。英ユーロモニターによると、24年の冷蔵庫の世界シェアはハイアールが22.8%と世界首位。洗濯機でもハイアール(27.5%)や美的集団(13.1%)がトップ2だ。

国内家電事業も売却へ向け手続きを進めるが、自社での事業継続も選択肢に残している。日立の事業は企業向けサービスが中心となっており、消費者の認知度向上は経営課題の一つでもあるためだ。売却を巡っては曲折も予想される。

なるほどと、考えさせられる記事でした。事業売却は単なる資産切り離しではなく、将来の事業成長や収益構造強化のための一部戦略です。日立がこれを通じて何を狙っているのか、最終的にどう舵を切るのか、今後の展開は経営者としての判断に多くの示唆を与えると思います。特に、買収相手との交渉内容や再構築後の体制構築、ブランドと収益性のバランスに注目することが大切と感じました。