吉野家HD「ラーメンで世界一へ」

吉野家HDは19日、2030年2月期までの中期経営計画を発表した。柱となるのはラーメン事業の成長戦略で、国内外の店舗数を前期比4倍の計500店に増やす方針だ。ラーメンは主力の牛丼よりも高い価格設定ができ、海外展開もしやすい。祖業の牛丼チェーンの成長余地が小さくなるなか、新たな収益源に育てる。と日経記事にあります。

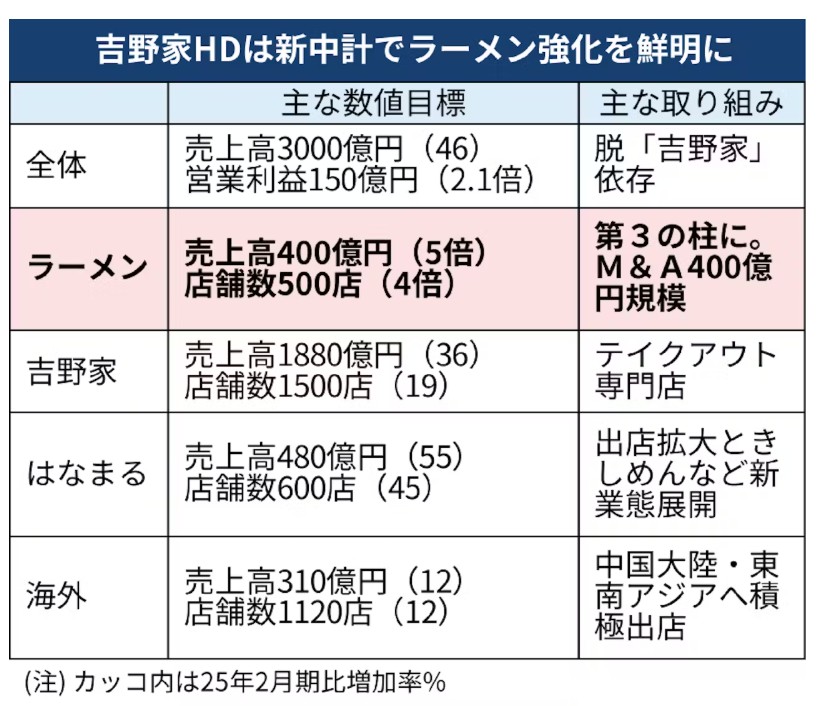

「ラーメンの提供食数を世界ナンバーワンにする」。19日午前に都内で開いた中期経営計画の発表会で、取締役の成瀬哲也次期社長は意気込みを語った。吉野家HDは30年2月期までに連結売上高を25年2月期と比べて46%増の3000億円、営業利益を2.1倍の150億円にする計画だ。ラーメン事業の売上高は5倍の400億円に引き上げ、全社の売上高に占める割合を前期の4%から13%に高める。店舗数は500店と、34年をめどに300店とした従来目標を大幅に上方修正した。

同社はこれまで、ラーメンの店舗網の拡大に向けて積極的なM&A(合併・買収)を手掛けてきた。16年に煮干しスープの「せたが屋」(東京・世田谷)を買収し、25年には鶏白湯ラーメンなどの「キラメキノ未来」(京都市)も傘下におさめた。30年2月期までの5年間でM&Aに充てる400億円のうち、大部分をラーメン事業に振り向ける方針も示した。国内外の店舗や麺やスープの製造など供給網全体で買収を検討していく考えだ。

同社がラーメン事業に注力する背景には、連結売上高の7割を稼ぐ牛丼の伸びしろが小さくなってきたことがある。すでに1200店を超える店舗が全国にあり、出店余地が限られている。今期の店舗の純増数は2%増にとどまる。コメや牛肉などの原材料高を背景に、4月に牛丼「大盛」(店内飲食)を696円から740円に引き上げた。一方で、並盛りの価格は498円に据え置いた。500円を超えると消費者の買い控えを招くとされるためだ。並盛りの価格は競合の「すき家」(480円)、「松屋」(460円)より高い。新規出店だけでなく、値上げによる収益拡大の余地も限られてきた。

一方、ラーメンは販売価格を1000円前後と、牛丼よりも高く設定できる。「メニューの幅が広い」(小沢典裕常務)ことも強みだ。スープも豚骨、鶏ベース、味噌、塩、しょうゆと幅広い。「ご当地であったり、海外の特定の国で受け入れられやすい商品を展開できる」と、コメ食が普及していない地域にもラーメンは展開しやすいとみる。成瀬次期社長は「ラーメンの海外展開は可能性がある。宗教などの都合から食べられないプロテイン(たんぱく質)がある。これを超えてどう勝負していくかだ」と強調した。

吉野家の戦略は、縮小傾向にある国内牛丼市場からの脱却という意味で攻めの選択と感じます。。特に、客単価向上・海外展開・商品多様化の3点を同時に満たすラーメン事業は、吉野家HDの成長ポテンシャルを大きく押し上げる可能性があります。

一方で、ラーメン市場は参入障壁が低く、ブランド競争が激しいため、単なる店舗数増加だけでなくブランドストーリー・味の独自性・海外現地化戦略の徹底が成功の鍵になるとも言えると思います。