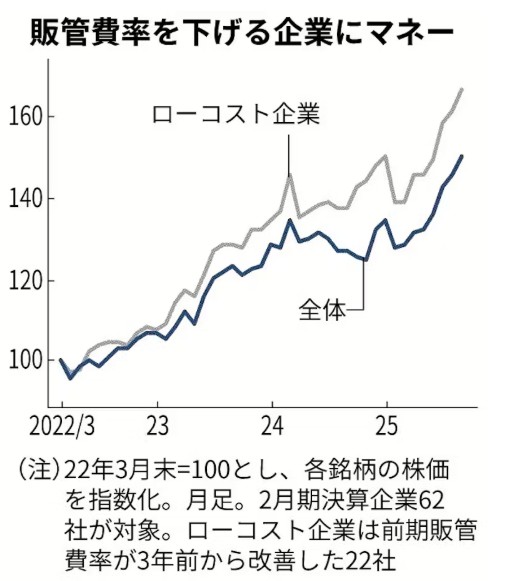

値上げ力より低価格戦略

北陸地盤のドラッグストア、GENKY株が快走を続けている。総菜の内製化、紙のチラシやインバウンド対応を省くなど工夫を重ね、上場ドラッグストア10社で最も低い売上高販管費比率を実現した。市場が「値上げ力」を問う局面は終盤に差し掛かる。北関東でスーパーを展開するベルクなど、コスト抑制と価格競争力へのこだわりが新たな評価軸になりつつある。と日経記事にあります。

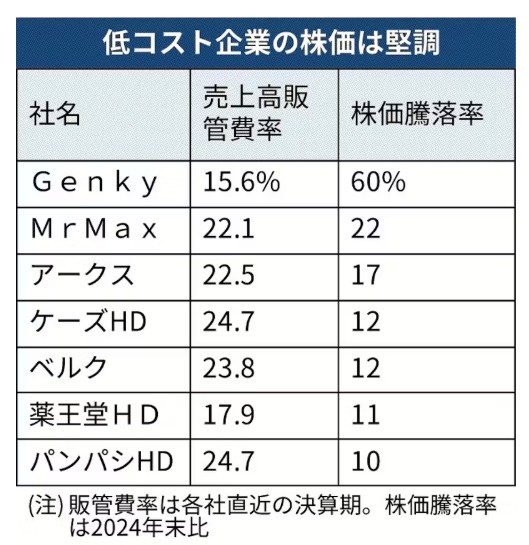

税抜きでおにぎり99円、500ミリリットルの緑茶48円。自動販売機の飲料が200円の大台に達するなか、Genkyの割安さは目を引く。常見武史執行役員は「我々はワンコインで食品を提供する。コンビニから顧客を奪う」と話す。同社はドラッグストアながら、2025年6月期の食品の売上高構成比は初めて7割を超えた。低価格戦略で節約需要を取り込み、前期まで2年連続で最高益を更新。今期も増収増益を見込む。株価は2年で8割高となった。

成長を支えるのは徹底的なコスト抑制だ。売上高販管費比率は25年6月期に15.6%と主要ドラッグ10社で最も低い。常見執行役員は「店長など現場への権限委譲が経営の流行だが、当社は中央集権を徹底している」と話す。店舗内外装のレイアウトを標準化したほか、特売をなくし、紙のチラシ販促を3カ月に1回程度に減らすなど本社主導の改革を進めた。

これにより低収益でも機動的な出店ができる。一般的に出店可否の目安は生鮮食品の取り扱いがないドラッグストアで周辺人口1万5000人とされるが、ゲンキーは7000人でも出店可能という。各社が大都市圏への攻勢を強めるなか、逆に人口の少ない地域をターゲットとし、5年後に現状の2倍の1000店舗まで広げる。Genkyを投資判断の3段階で最上位の「1」とするSMBC日興証券の松尾賢弥シニアアナリストは「出店ペースを上げていける稀有(けう)なドラッグストアだ」と指摘する。

Genkyは「低コスト×食品強化×地方特化」というユニークな経営モデルで、従来型ドラッグストアと異なる成長ストーリーを描いています。経営的に見ると、これは規模の経済を追うのではなく、徹底的に小商圏でも成り立つ収益モデルを磨き上げる戦略と言えると思います。投資家にとっても「成長持続性+収益安定性」を評価できる稀有な企業であり、今後は地方の人口動態・物流効率化・新規収益源の開発が焦点になっていくと思います。電気工事にも通じる部分が多数あり、学ぶべき素晴らしい企業戦略と感じました。